投資に興味はあるけど、大きなお金を動かすのは正直こわい… そんな気持ち、すごくわかります!

ほしの

ほしのInstagramでよく見る「不動産クラウドファンディング」。

最近話題の「らくたま」は、まさに初めての人・不安が強い人にぴったりのサービスです。

さらに他社にはない最大の魅力はコレ!👇️

✨ 🎁配当 + 🎁優待の両方をゲットできる!

投資しながら優待もゲットできるから、 お得感が全然違う!

✨ 140万件以上の優待が使い放題

👉️ 🍽️ レストラン✈️ 旅行・ホテル🎢 レジャー施設🎬 映画・エンタメ👨👩👧👦 家族みんなで楽しめる!

\1万円から始めて、配当+優待を両方ゲットしよう!✨ /

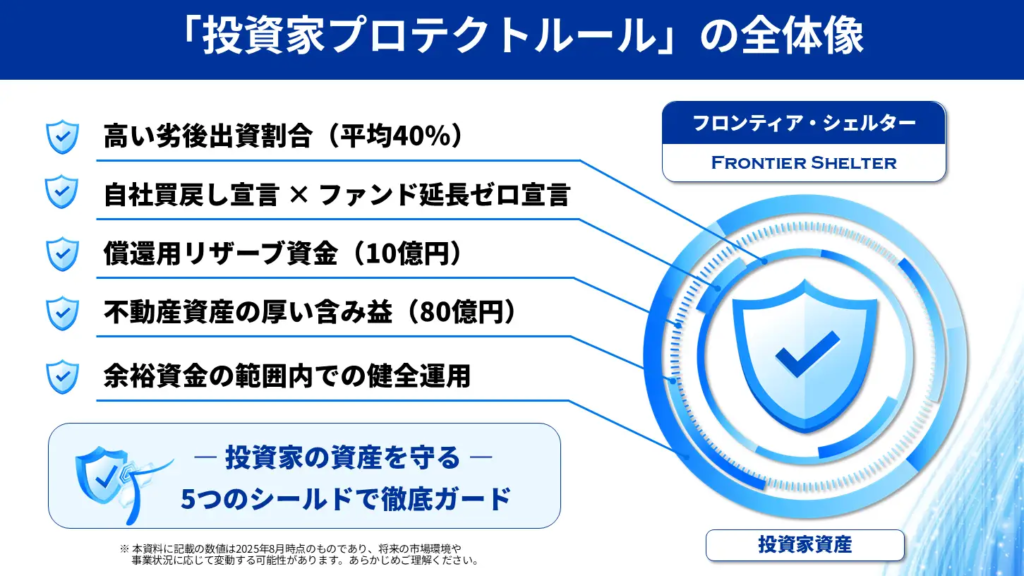

なぜ「らくたま」は安全と言えるのか?3つの鉄壁ガードを解説

らくたま不動産クラウドファンディングは本当に安全?

そんな不安について、初心者目線で仕組み・評判・メリットデメリットを徹底解説します。

投資である以上、リスクはゼロではありません。

しかし、らくたまには他の不動産クラウドファンディング(不動産クラファン)にはない、投資家の元本と利益を守る「3つの強力な仕組み」があります。

「らくたま」の最大の強みである投資家保護の仕組みに特化し、読者が「ここなら安心だ」と納得できる具体的な根拠を盛り込んだセクションを執筆しました。

ほしの不動産クラウドファンディングは初心者にとって「危険なのでは?」と感じやすい投資ですが、仕組みを理解した上で少額から始めれば、リスクを抑えて体験することも可能です。

らくたま不動産クラウドファンディングの基本情報(2026年版)

まず、らくたまのスペックをサクッと確認しましょう。

| 項目 | 内容 |

| 最低投資額 | 1万円〜 |

| 想定利回り | 年利 4.0% 〜 8.0% |

| 運用期間 | 3ヶ月 〜 12ヶ月(短期中心) |

| 運営会社 | 株式会社フロンティアグループ |

| 最大の特徴 | 圧倒的な劣後出資比率(30〜60%) |

「なぜ元本割れしないの?」という疑問に対し、らくたまは明確な3つのガードを用意しています。

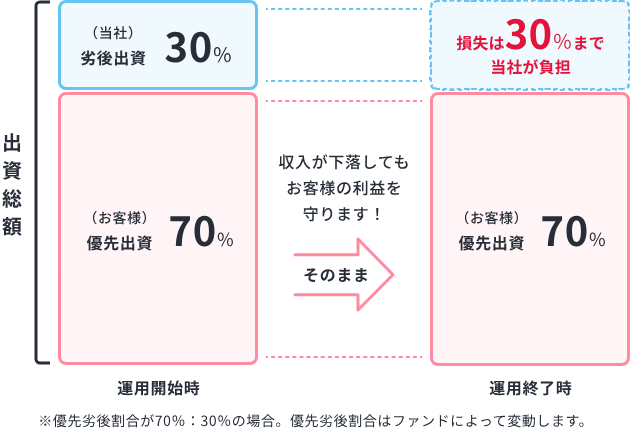

1. 「劣後出資比率」平均は約40%

不動産クラファンには、万が一物件の売却価格が下がっても、運営会社が先に損失を負担する「優先劣後方式」があります。

一般的な他社サービスでは、この運営会社の負担分(劣後出資)は10〜20%程度が相場です。

しかし、らくたまは30%〜60%という圧倒的に高い劣後比率を設定するファンドが多く見られます。

- 他社(10%の場合): 物件価値が11%下がると投資家の元本が削られる。

- らくたま(40%の場合): 物件価値が40%下がるまで、投資家の元本は守られる。

2026年現在の不動産市場において、短期間で40%以上も価格が暴落することは考えにくく、これが「元本割れゼロ(2026年1月時点)」を支える最大の根拠となっています。

2. 投資家の利益を削らない「全期間配当保証」

多くの不動産クラファンでは、予定より早く運用が終わる「早期償還」が発生すると、その分もらえる分配金も減ってしまいます。

しかし、らくたまは多くの案件で「早期償還になっても当初予定していた全期間分の配当を支払う」という独自の仕組みを採用しています。

「早く終わってしまったから、利益が数百円しかなかった……」というガッカリがなく、計画通りに資産を増やせるのは、らくたまならではの誠実な設計です。

3. 「クリーンクラファン宣言」による透明性

らくたまは、不動産特定共同事業法(不特法)に基づく厳格なルールを守るだけでなく、独自の「クリーンクラファン宣言」を掲げています。

- 情報の透明性: 物件の修繕履歴やリスク情報を包み隠さず公開。

- 分別の管理: 投資家の資金を自社資金とは完全に分けて信託管理。

- 無理な高利回りを追わない: 実需に基づいた「堅実な物件」のみを厳選。

ほしの実は、ここまで投資家を優遇すると運営会社の利益は少なくなります。それでもこの条件を維持しているのは、運営会社である「株式会社フロンティアグループ」が、目先の利益よりも「長く愛される信頼ブランド」を重視している証拠と言えます。

他の不動産クラウドファンディングと比べて何が違う?

| 項目 | らくたま | 一般的な他社 |

| 最低投資額 | 1万円〜 | 1万円〜10万円 |

| 劣後比率 | 約30〜60%(高い) | 10〜20%程度 |

| 早期償還時 | 全期間配当保証あり | 運用期間分のみ(減る) |

| 特典 | ベネフィット・ステーション等 | なしが多い |

不動産クラウドファンディングは、らくたま以外にも多数存在します。

多くのサービスでは、

・劣後出資比率:10〜20%

・早期償還時:配当減額

が一般的です。

一方らくたまは、

・劣後比率30〜60%

・早期償還でも全期間配当保証(※案件条件による)

という、投資家寄りの設計が目立ちます。

利回りだけを見ると派手さはありませんが、「損を避けたい初心者」に向いた設計と言えます。

らくたま不動産クラウドファンディングがなぜ初心者に合うのか

いきなり数百万円の不動産を買うのは、誰でもハードルが高いですよね。

らくたまは、

「まずは不動産投資の雰囲気を知りたい」

という人でも検討しやすい設計になっています。

理由①:とにかく金額のハードルが低い

投資で一番の不安は、

「いきなり大きなお金を失うかもしれない」

という点ではないでしょうか。

らくたまは 1万円から。

- 家計への影響が小さい

- 勉強代としても納得しやすい

- まずは雰囲気を知ることができる

ほしの

ほしのこの距離感は、投資初心者にとってかなり大きな安心材料ですよ。

理由②:利回りが現実的で、変に煽らない

年利10%、15%といった数字を見ると、魅力的に感じる反面、

「本当に大丈夫なの?」と身構えてしまいます。

らくたまの想定利回りは、年4〜8%前後 が中心。

派手さはありませんが、リスクとリターンのバランスを考えると、無理のない設定です。

理由③:説明がやさしく、読みやすい

不動産投資というと、専門用語が多くて、それだけで疲れてしまうこともあります。

らくたまは、

- どんな物件なのか

- どうやって利益が出るのか

- どんなリスクがあるのか

を、比較的やさしい言葉で説明しています。

らくたまは、1万円から不動産投資に参加できる不動産クラウドファンディングサービスで、仕組みを簡単に言うと、

多くの人がお金を出し合い

不動産に投資し

家賃収入や売却益を分配してもらう

という形になります。

らくたまは初心者に合うよう、上手に設計されています。

らくたまのメリット・デメリット|正直に比較

メリット① 少額で不動産投資を体験できる

1万円から始められるので、

- 投資に慣れていない

- いきなり失敗したくない

という方に向いています。

ほしの 「体験してみる」

この感覚で始められるのは大きな強みです。

メリット② 管理や手間がほとんどかからない

物件の管理・運営は、すべて運営会社が対応します。

仕事や家事で忙しい人でも、ほぼ放置で続けられる のは魅力です。

メリット③ 分散投資しやすい

少額だからこそ、

- 複数ファンドに分ける

- 時期をずらして投資する

といった分散がしやすく、リスク管理の面でもメリットがあります。

デメリット(留意点)① 元本保証ではない

らくたまは投資商品なので、元本保証はありません。

不動産価格の下落や空室など、リスクはゼロではありません。

ただし、この点をはっきり書いているのは、むしろ誠実だと感じました。

デメリット(留意点)②人気すぎて「クリック合戦」になることも

らくたまは安全性が高いため、募集開始数分で満額になるケースが増えています。

これはデメリットでもありますが、関心を持っている人が多い証拠 とも言えます。

ほしの「5日ルール(事前入金なしで申込可)」や「翌日償還」など、投資家の資金効率を考えた設計になっています。まずは会員登録だけ済ませ、スマホの通知設定をしておくのが投資成功のコツです。

実際どうなの?らくたまの口コミ・評判を調べて分かったリアルな声

よく見かける良い口コミ

- 「少額から始められて安心」

- 「説明が分かりやすい」

- 「派手さはないけど落ち着いて判断できる」

- 「5日ルールで資金効率が良い 」

- 「スマホひとつで放置運用が楽 」

- 「4〜6%程度の案件が多く、銀行に預けるより断然いい」

気になる声

- 「すぐに埋まることがある」

- 「短期で大きく増える投資ではない」

ほしのこれらは見方を変えると、無理な利回りを追っていない安定志向の人向けとも言えます。

らくたまに向いている人・向かない人

向いている人

① 投資初心者・これから始めたい人 まずは1万円で投資の「成功体験」を積みたい人

らくたまは仕組みやリスク説明が分かりやすく、「よく分からないまま始まる」ことが起きにくいから。

② 大きなリスクを取りたくない人 「損をしたくない」が口癖の慎重派

らくたまは短期で一気に増やす投資ではなく、不動産を使った比較的ゆるやかな運用が前提だから。

③ 放置型でコツコツ運用したい人

らくたまは出資後は基本的にやることがなく、日々の値動きを追う必要がないから。

1つでも当てはまったら、▶︎らくたまをチェック✨

正直、向かない人

① 短期間で大きく稼ぎたい人

らくたまはハイリターンを狙う投資ではなく、コツコツ型の設計だから。

② 元本保証を求める人

不動産投資なので、元本保証はありません。

「絶対に減らしたくない」人には不向きです。

③ 途中で自由にやめたい人

原則として運用期間中の途中解約はできないため、資金の流動性を重視する人には合いません。

「向いているか微妙…」と感じる人ほど、いきなり投資せず、まず資料を見るだけでOKです。

らくたまは

👉 登録=即投資ではない

👉 判断は後回しでも問題なし

慎重な人ほど、相性を確認してからで大丈夫です。

ほしの短期間で大きく資産を増やしたい人や、投資判断を自分で細かくコントロールしたい人にとっては、少し物足りなく感じる可能性があります。

今オススメのファンドはコレ!

らくたま35号(博多ステーションフロント)

手厚い保証付きで1年間運用できる優良ファンドです。

特徴:博多駅徒歩4分、敗者復活ルールあり、全期間配当保証、ベネステ優待、らくたまポイ活(年間2万円相当ポイント還元)など。

こんな人におすすめ

- 失敗したくない人: 運営側が25%の損失まで身代わりしてくれる(劣後出資)。

- 博多に期待する人: 再開発エリア、駅徒歩4分の超一等地。

- 無駄を嫌う人: 運用終了の「翌日」に元本が戻り、配当も期間分しっかり保証。

3つのポイント

- 立地: 博多駅4分のオフィス。資産価値が落ちにくい。

- 利回り: 6.0%(12ヶ月運用)と好条件。

- 安全性: 投資家を守る仕組みが他のファンドより充実。

【3分で分かる】らくたまの始め方(初心者でもわかるステップ)

STEP1|無料会員登録

公式サイトからメールアドレス・基本情報を入力

※登録だけで投資が始まることはありません

STEP2|本人確認

本人確認書類をアップロード

スマホで完結/数分で完了

STEP3|募集中ファンドを確認

- 想定利回り

- 運用期間

- リスク説明

をチェックして、気になる案件を選びます。

STEP4|出資申込

- 投資金額を入力(少額OK)

- 内容を確認して申込

STEP5|入金

指定口座に入金して申込完了。

STEP6|あとは待つだけ

- 運用期間中は基本放置

- 運用終了後に分配金+元本が戻る(※元本保証ではありません)

始める前に知っておくこと(重要)

- 途中解約は原則できません

- 元本保証ではありません

- だからこそ「余裕資金」でが基本

\ 1万円から始める不動産クラファン✨ /

らくたまでよくある質問 Q&A

Q1:らくたまは安全ですか?

A:元本保証ではありません。

ただし、リスクや注意点を事前に明記しており、過度な利回り表現は見られません。

Q2:投資初心者でも大丈夫?

A:1万円から始められるため、「投資を体験する」という意味では初心者向けと言えます。

Q3:どれくらいの期間で運用されますか?

A:ファンドごとに異なりますが、数か月〜1年程度の案件が多い傾向です。

Q4:途中解約はできますか?

A:原則できません。だからこそ事前確認が重要です。

※ 投資は自己責任です。必ず内容を確認した上で判断してください。

Q5:らくたまは金融庁の規制対象ですか?

A:はい。不動産特定共同事業法に基づき、都道府県・国の許可を受けて運営されています。

まとめ|らくたまは「不動産クラファン初心者」にちょうどいい

らくたまは、

- 少額

- 現実的な利回り

- 分かりやすい説明

という点から、はじめて不動産クラウドファンディングに触れる人 に向いているサービスだと感じました。

ここまで読んで、

「ちょっと気になるけど、まだ決断はできない」

それで全然問題ありません。

むしろ、不安が残ったまま始めない方が健全です。

不動産クラウドファンディングは、向き・不向きがはっきり分かれる投資です。

ほしの投資で一番避けたいのは、「よく分からないまま始めてしまうこと」。

らくたまは登録したからといって、すぐに投資を強制されることはありません。

まずは会員登録だけ済ませておき、次に募集される「高利回り案件」をチェックするところから始めてみませんか?

\ 1万円から始める不動産クラファン✨ /

※本記事は、不動産クラウドファンディングを実際に複数社利用した筆者が、劣後出資比率・運営会社の財務姿勢・早期償還時の配当条件といった「初心者が見落としやすい安全性指標」を基準に検証しています。

コメント