ほしの

ほしのこんにちはー!ほしのです😊

iDeCo(イデコ)を始めました!

SNSでは批判されがちなiDeCoですが、「なんで始めたの?」「どんな制度だっけ?」「メリット・デメリットは?」といったポイントをまとめました!

よかったら最後まで見てね✨

なんで始めたの?

もともと私はiDeCoはやらない派でした。

積み立てたお金を60歳まで引き出せないという点は、私たちにとってはデメリットだったのです。

老後資金を強制的に貯められるから、メリットでもあるよね

ですが、私が出産し、キャリアがストップしました。

子育てに追われる日々、加えて激務&転勤族の夫を支えるため、それまでの仕事を辞めて在宅で仕事を続けられる今の仕事に切り替えました。

ほしの今の仕事は好きだし、自分の選択を後悔はしていないよ

しかし、キャリアの変動に伴い退職金がない(もしくは少ない)、年金があまりもらえない可能性もあることを考えたとき、iDeCoの選択肢が浮かんできました。

決めたら即行動!NISAでも取引をしているSBI証券で申込!!!

ものの5分くらいで申し込みが完了しました。めっちゃ簡単だった…笑

掛け金は1万円台と多くないですが、NISAの枠を使い終わったら金額を増やしていきたいと考えています✨

iDeCo(イデコ)とは?どんな制度?

iDeCoとは「確定拠出型年金」のことで、「自分で老後資金を作る」仕組みです。

一定額を毎月積立し運用、60歳になると運用したお金を受け取ることができます。

制度のポイント

◆金額は自分のライフスタイルに合わせて、無理のない範囲で積み立て可能です😊

- 月々5000円から積み立てできる

- 1000円単位で金額の変更ができる

- 積立額は年に1度変更できる

- 掛け金の拠出はいつでもストップできる

◆運用商品は自分で決められます。

- 掛金を複数の銘柄に分散できる

- NISAと同じオルカンやS&P500を選んでもOK

iDeCo最大のメリット

iDeCoをうまく活用することで「節税」することができます!

ほしの

ほしの「積立時」「運用時」「受取時」の3つのタイミングで税制優遇を受けることができるよ!

- 積立時

iDeCoの掛金は全額所得控除になります。

- 運用時

iDeCoを運用して出た利益には税金がかかりません。

- 受取時

退職所得控除の対象や公的年金等控除の対象になります。

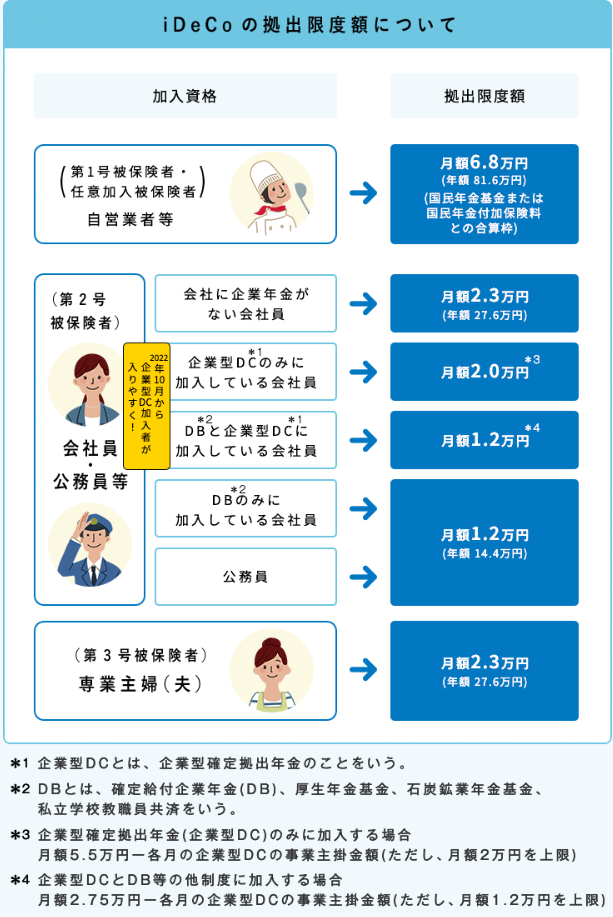

毎月いくら積み立てられるの?

iDeCoには拠出額の限度があります。

自分が自営業なのか、会社員なのか等によって限度額が変わります。

ハリー

ハリー自分はどれに当てはまるのか確認してみよう!

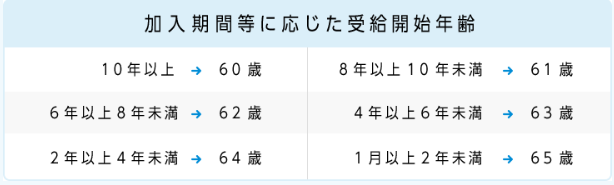

iDeCoの給付(受取方法)の年齢は?

受給開始の年齢は、加入期間に応じて変わります。

ほしの

ほしの私は今29歳で始めたから、最速60歳から受け取れるよ!

一括or年金、受け取り方は選べる

iDeCoの運用後、受け取り方は主に3通りです。

- 一括で受け取る

- 年金として定期的に受け取る

- 一時金と年金を組み合わせて受け取る

ほしの私は一括で受け取りたいなって考えてるよ

コメント